〒105-0011 東京都港区芝公園1-3-12 クローバー芝公園2F

お問い合わせはお気軽に

- ホーム

- 「真の節税」サポート

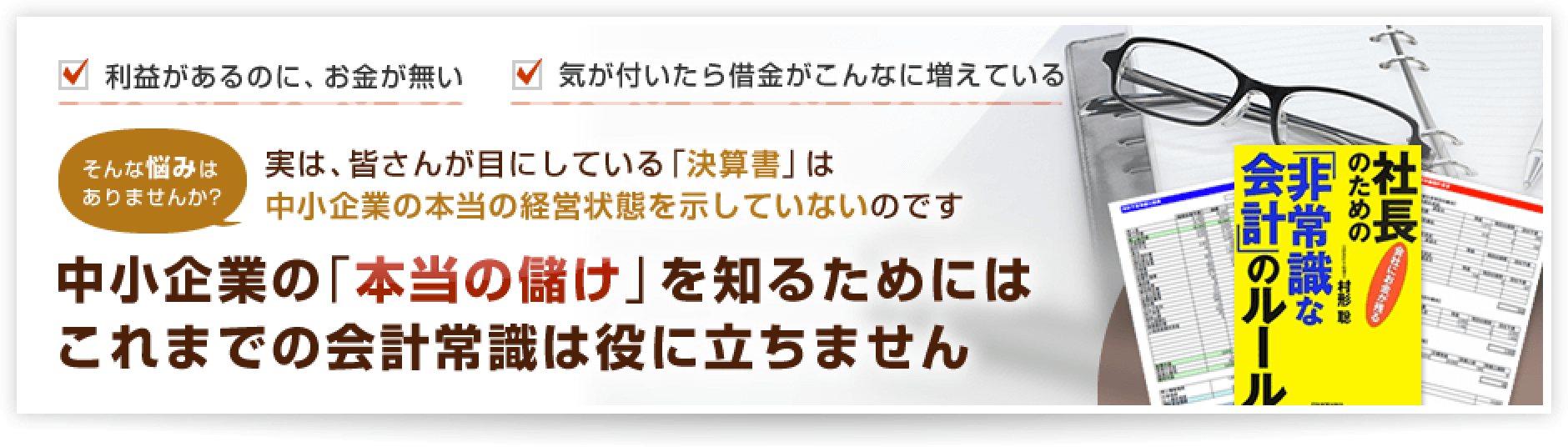

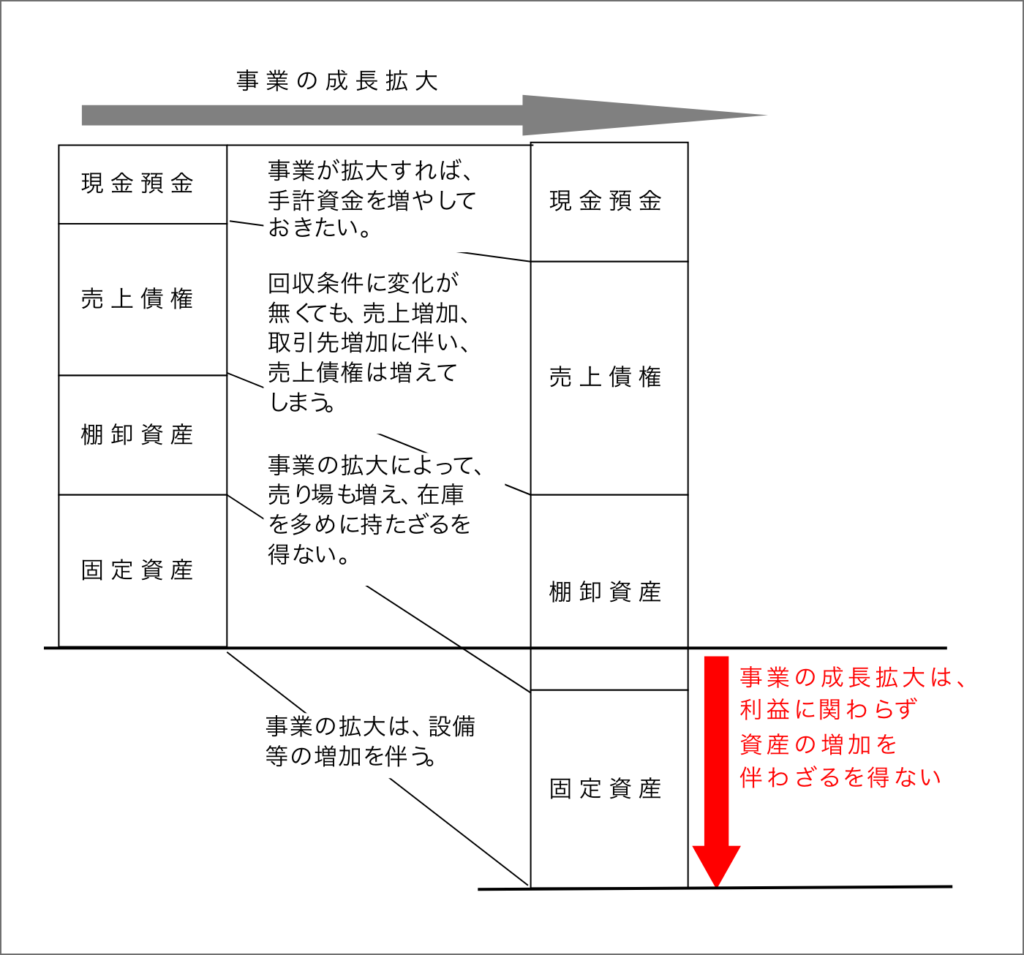

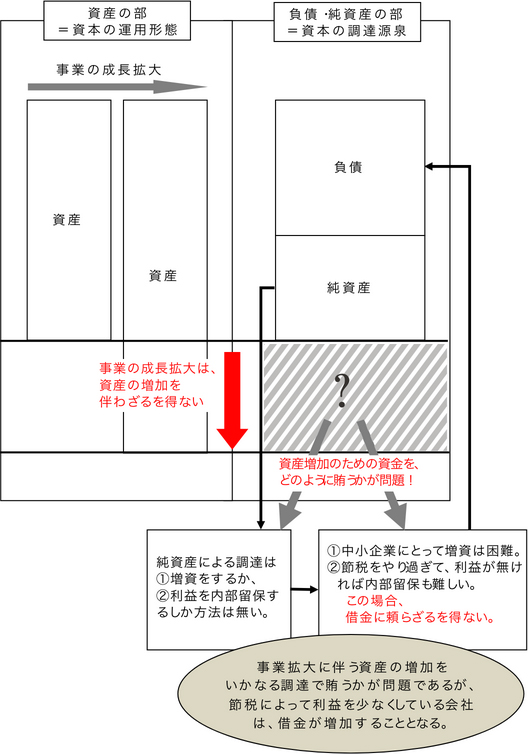

やみくもに節税をやり過ぎると、借金地獄が待っている!

この恐るべき事実を、皆さんはご存知でしたか?

これまで、ほとんどの税理士が全く気が付いていなかったか、

頑なに口を閉ざしてきた事実です。

© 税理士法人ゼニックス・コンサルティング